来源:熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,刘新宇 博士 CFA

事件:北京时间3月12日20:30,美国公布2月CPI数据。

核心结论:美国通胀更加顽固,尤其是若以最近3个月的环比进行年化,美国核心CPI从去年8月起已连续反弹;美联储也将继续保持观望,目前看3月和5月降息均概率很低,对6月首降也不宜过分乐观。

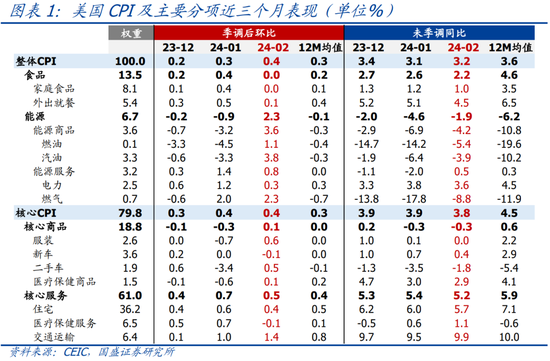

1、美国2月CPI同比3.2%,高于预期值和前值3.1%;核心CPI同比3.8%,高于预期值3.7%,低于前值3.9%。CPI和核心CPI环比均为0.4%,其中CPI环比是过去6个月最高,但符合预期;核心CPI环比是过去10个月最高,且高于预期值0.3%。剔除食品、能源和住宅后的CPI(超级核心通胀)环比为0.13%,高于前两个月的0.08%和0.07%,指向通胀变得更加顽固。

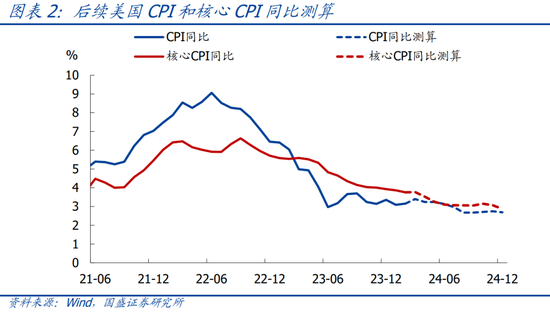

2、根据我们最新测算,3月美国CPI、核心CPI同比分别为3.4%、3.8%左右;2024Q1-Q4的CPI同比均值分别为3.3%、3.2%、2.8%、2.7%左右,核心CPI同比分别为3.8%、3.3%、3.1%、3.0%左右。

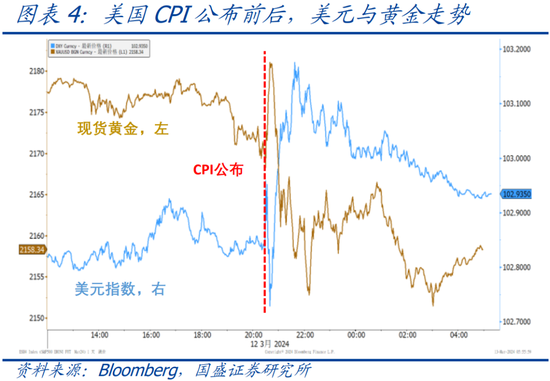

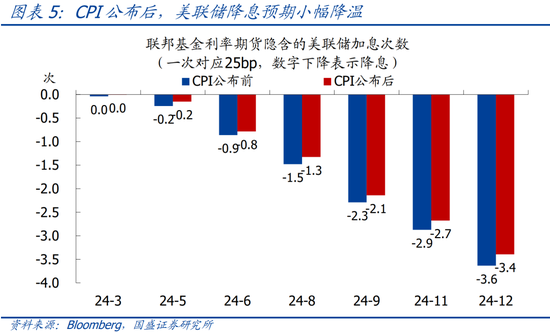

3、数据公布后,美股和美债收益率走高、黄金大跌,美联储降息预期小幅降温。5月降息概率从25%降至15%,6月降息概率从90%降至80%,全年降息幅度预期依然是至少75bp,但降息100bp的概率从60%降至40%。

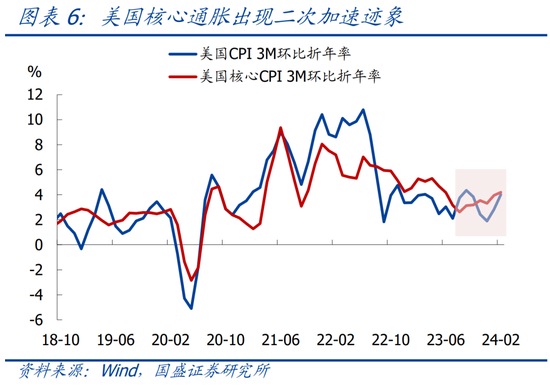

4、当前美国CPI和核心CPI同比回落更多是由于基数效应,若以最近3个月的环比进行年化,则当前CPI和核心CPI分别在4.0%、4.2%,且这一方法计算的核心CPI自2023年8月以来呈连续反弹走势。此外,美国房价同比已从2023年6月开始反弹,对应CPI住宅分项同比可能从2024年底或2025年初止跌回升。总体看,美国“二次通胀”的风险不低。

5、继续提示:3月和5月降息概率均很低,6月是否降息、全年降息幅度取决于数据表现,美联储将继续保持观望,可重点关注3/21议息会议上更新的点阵图和经济预测。近期黄金的大幅上涨缺乏基本面支撑,存在明显超涨,短期内随着降息预期降温,金价可能出现一些回调。

报告正文:

1、美国2月CPI和核心CPI双双超预期,分项显示通胀更加顽固。

>整体表现:美国2月未季调CPI同比3.2%,预期3.1%,前值3.1%;核心CPI同比3.8%,预期3.7%,前值3.9%。季调后的CPI、核心CPI环比均为0.4%,双双高于过去12个月均值0.3%;其中CPI环比是过去6个月最高,但符合预期;核心CPI环比是过去10个月最高,且高于预期值0.3%。

>分项表现:美国12月CPI主要分项方面,食品分项环比从0.4%降至0%,低于过去12个月均值0.2%;能源分项环比从-0.9%升至2.3%,主因近期油价上涨;核心商品分项环比从-0.3%升至0.1%,是2023年6月以来首次转正,其中服装和二手车价格环比反弹明显;核心服务分项环比从0.7%降至0.5%,但依然高于过去12个月均值0.4%,其中住宅和医疗保健服务环比下降,交通运输环比抬升。剔除食品、能源和住宅后的CPI(也称超级核心通胀)环比为0.13%,高于前两个月的0.08%和0.07%,指向通胀变得更加顽固。

>后续测算:根据我们最新测算,3月美国CPI、核心CPI同比分别为3.4%、3.8%左右;2024Q1-Q4的CPI同比均值分别为3.3%、3.2%、2.8%、2.7%左右,核心CPI同比分别为3.8%、3.3%、3.1%、3.0%左右。

2、CPI公布后,美股和美债收益率走高、黄金大跌,降息预期小幅降温。

>大类资产表现:CPI公布后,美股和美债收益率震荡走高,美元指数冲高后逐步回落,黄金快速下跌。截至3/13收盘,标普500、纳斯达克、道琼斯指数分别上涨1.1%、1.5%、0.6%,10Y美债收益率上行5.9bp至4.16%,美元指数上涨0.1%至102.9,现货黄金下跌1.1%至2158.0美元/盎司。

>降息预期变化:CPI公布后,市场对美联储降息的预期出现小幅降温。目前利率期货隐含的5月降息概率从25%降至15%,首次降息时间依然是6月,只不过概率从90%降至80%左右;全年降息幅度预期依然是至少降75bp,但降息100bp的概率从超过60%降至略低于40%。

3、警惕美国“二次通胀”风险,继续提示黄金短期可能出现回调。

>二次通胀的可能性:虽然目前美国CPI和核心CPI同比总体延续回落趋势,但这更多是由于基数原因,若以3个月的环比进行年化,则当前CPI和核心CPI分别在4.0%、4.2%,且这一方法计算的核心CPI自2023年8月以来呈连续反弹走势。此外,美国房价同比自2023年6月开始触底回升,根据历史领先规律,CPI住房分项同比可能在2024年底或2025年初止跌反弹,届时通胀进一步回落的难度将明显加大。总体看,美国二次通胀的风险并不低。

>二次通胀的影响:如果二次通胀的确存在,则除非美国经济大幅走弱,否则美联储首次降息时点可能继续推迟,降息幅度也可能不及预期。目前看,3月和5月的降息概率已经很低,6月是否降息、全年降息幅度取决于数据表现,可重点关注3/21议息会议上更新的点阵图和经济预测。继续提示:美联储将继续保持观望,对降息不宜过于乐观;近期黄金的大幅上涨缺乏基本面支撑,存在明显超涨,短期内随着降息预期降温,金价可能出现一些回调。

>短期重点关注:3/14美国2月零售销售&PPI,3/18欧元区2月CPI,3/19日本央行议息会议,3/21美联储议息会议。